IFRS 15 - Bước Đột Phá trong ghi nhận Doanh Thu và những Thách Thức khi áp dụng IFRS 15 vào thực tiễn tại Việt Nam

Để chọn một khoản mục quan trọng nhất trên Báo cáo tài chính thì đó chắc chắn là Doanh thu.

Trong thời gian qua, sự bùng nổ kinh tế, mô hình hoạt động kinh doanh phong phú và sôi nổi đặc biệt các lĩnh vực Livestream, Internet, digital,... sáng tạo ra nhiều mô hình đẩy mạnh doanh số, sáng tạo ra mô hình để đạt được việc ghi nhận doanh thu theo mong muốn. Diễn giải IFRIC 13 chỉ xử lý việc ghi nhận doanh thu cho khách hàng trung thành, tuy nhiên vậy rõ ràng là chưa đủ đối với những đổi mới liên tục của người làm kinh doanh.

Đầu tiên phải kể đến, các giao dịch nhìn thì chỉ 1 sản phẩm, nhưng thật ra bao gồm nhiều sản phẩm, chưa kể sản phẩm thứ hai có thể ngầm kèm theo sản phẩm thứ nhất, có thể lấy ví dụ cụ thể như bán tài sản kèm bảo hành kéo dài, khi đó bảo hành không còn là nghĩa vụ hậu mãi mà trở thành một dịch vụ tách biệt trong hợp đồng.

Thứ 2, Chuẩn mực doanh thu cũ không đủ hướng dẫn để xử lý thuyết phục việc nhiều doanh nghiệp áp dụng sử dụng các gói sản phẩm kết hợp. Đặc biệt trong ngành viễn thông, di động, ngành đặc thù của các gói sản phẩm kết hợp liên tục như vũ bão, vì thế họ đã phải đưa riêng một hướng dẫn kế toán. Nhiều doanh nghiệp nhận thấy lỗ hổng trong ghi nhận doanh thu vì chưa có hướng dẫn về thời điểm và giá trị ghi nhận doanh thu mỗi cấu phần.

.png)

Hạn chế trong việc ghi nhận doanh thu từ chuẩn mực kế toán hiện tại

Thứ 3, các chuẩn mực cũ không đề cập đến hợp đồng gắn kết với nhau, ví dụ như: Hợp đồng bất động sản có thể chia thành hợp đồng chuyển nhượng quyền sử dụng đất và hợp đồng xây nhà trên đất, tuy nhiên bản chất là hợp đồng chuyển nhượng bất động sản đã hoàn thành.

Sự thiếu hướng dẫn cho các tình huống trên dẫn đến giải quyết không nhất quán giữa các doanh nghiệp với nhau. sự ra đời của IFRS 15 đã giải quyết được những vấn đề trên, thay thế cho các chuẩn mực và diễn giải cũ.

Nguồn gió IFRS 15 đem đến điều gì?

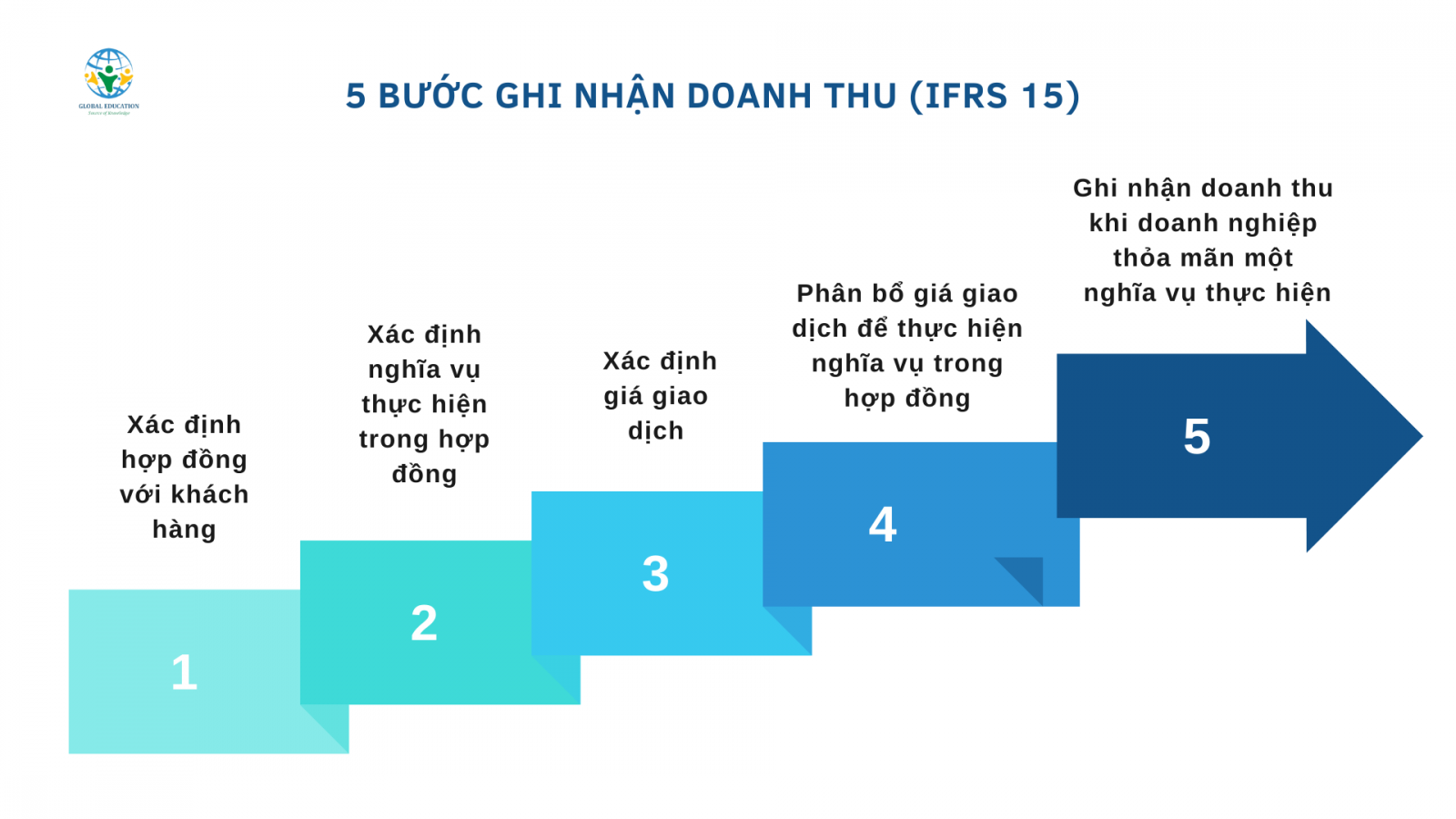

Thứ nhất là xác định hợp đồng. Bước này để các định sự tồn tại của một hợp đồng với khách hàng. Điều khoản của hợp đồng này ràng buộc với điều khoản của hợp đồng kia và ngược lại, hai bên thảo luận và ký hợp đồng như một gói duy nhất trong trường hợp hai hoặc nhiều hợp đồng gắn kết với nhau. Với IFRS 15 yêu cầu 2 hợp đồng phải được xử lý như một hợp đồng suy nhất.

Thứ 2 là xác định các nghĩa vụ thực hiện trong hợp đồng. Đây là điểm khác biệt nhất của IFRS 15 so với hệ thống chuẩn mực cũ, thừa nhận một hợp đồng có thể có nhiều nghĩa vụ thực hiện khác nhau. Đây là bước căn bản để ghi nhận đúng doanh thu tuy nhiên nó cũng khó khăn nhất do hướng dẫn của chuẩn mực khá trừu tượng.

Thứ 3 là xác định giá trị hợp đồng. Bước này giải quyết các vấn đề liên quan đến tổng giá trị hợp đồng như yếu tố biến đổi, cụ thể như vấn đề về giảm giá, thưởng số lượng, yếu tố tài chính khác so với thời điểm thực hiện nghĩa vụ. Yếu tố phi tiền tệ, ví dụ như tích lũy điểm thưởng, đòi hỏi một sự kỹ lưỡng trong việc xác định giá trị.

Thứ 4 là phân bổ giá trị hợp đồng vào mỗi nghĩa vụ thực hiện. Tổng giá trị hợp đồng sẽ được phân bổ vào mỗi nghĩa vụ thực hiện. Điều này sẽ giúp ngăn ngừa việc phân bổ giá trị tùy ý vào các phần khác nhau của hợp đồng.

5 bước ghi nhận doanh thu (IFRS 15)

Cuối cùng là ghi nhận doanh thu cho mỗi nghĩa vụ thực hiện. Mỗi nghĩa vụ thực hiện được xem xét riêng về cách thức và thời điểm ghi nhận doanh thu. IFRS 15 quy định có hai cách ghi nhận doanh thu đó là: ghi nhận tại một thời điểm hoặc ghi nhận trong một khoản thời gian. Đây không phải là lựa chọn mà tùy vào đặc điểm chuyển giao và thực hiện sẽ phù hợp với một trong hai cách.

IFRS 15 đưa ra hướng dẫn chi tiết cho các tình huống thường gặp trong thực tiễn như điều khoản trả hàng, bảo hành, vấn đề bản quyền và chương trình khách hàng.

Có thể nói, chuẩn mực IFRS 15 đã tiếp cận một cách hệ thống gồm các hướng dẫn nguyên tắc chi tiết, giải quyết những khó khăn do cách tiếp cận theo nguyên tắc chung một cách quá cao của chuẩn mực cũ, dẫn đến giảm thiểu những diễn giải không nhất quán, tăng sự so sánh các số liệu doanh thu giữa các công ty. Điều này làm cho việc ghi nhận doanh thu rõ ràng và minh bạch và hạn chế các lỗ hổng kế toán.

Khác biệt lớn nhất có thể kể đến trường hợp là các hợp đồng có nhiều nghĩa vụ thực hiện. Giả sử như Ngành Viễn Thông với gói điện thoại kèm dịch vụ, các công ty thực hiện các chương trình tích điểm hoặc kỳ nghỉ trọn gói, các chương trình mua hàng tặng hàng, hợp đồng bán hàng kèm giao hàng miễn phí.

Với các hợp đồng như trên, chuẩn mực cũ không tách hợp đồng thành các nghĩa vụ thực hiện khác nhau. Doanh thu được ghi nhận toàn bộ khi sản phẩm được xem là sản phẩm chính được thực hiện, các chi phí thực hiện các sản phẩm kèm theo khi các sản phẩm này chưa được thực hiện sẽ được trích trước. Nhưng với IFRS 15 cách tiếp cận vấn đề hoàn toàn khác. Sản phẩm kèm theo có nghĩa vụ tách biệt với sản phẩm chính vì thế có doanh thu đi kèm. Doanh nghiệp phải phân bổ tổng giá trị hợp đồng vào các nghĩa vụ thực hiện, chỉ được ghi nhận doanh thu khi nghĩa vụ thực hiện tương ứng hoàn thành.

Khác biệt trong các cấu phần tài chính. Cấu phần tài chính là việc hỗ trợ vốn cho một bên của hợp đồng cung cấp sản phẩm. Một ví dụ cụ thể là hợp đồng quy định khách hàng thanh toán trước thời điểm nhận được sản phẩm, thực chất bên khách hàng đang hỗ trợ vốn cho nhà cung cấp ngoài giá trị phải trả cho sản phẩm. Để có thể phản ánh đúng mỗi giao dịch một cách khách quan, không có chuyện hỗ trợ miễn phí. Bên hỗ trợ phát sinh thu nhập và bên được hỗ trợ phát sinh chi phí. Giá trị hợp đồng không đề cập đến cấu phần tài chính, nghĩa là nó nằm ẩn trong tổng giá trị hợp đồng, vì thế cần hạch toán riêng. Điều này đặc biệt diễn ra trong ngành Xây Dựng và Bất Động Sản.

Theo VAS vấn đề chủ thể hay đại lý chưa được xử lý hiệu quả, nhưng trong IFRS 15 vấn đề này được đề cập khá kỹ. Trong IFRS 15 đã đưa ra những tiêu chí rất rõ ràng để xác định nhà phân phối là chủ thể hoặc đại lý. IFRS 15 yêu cầu chủ thể hạch toán doanh thu và chi phí trên cơ sở gộp và đại lý hạch toàn trên cơ sở thuần. Trong trường hợp nếu nhà phân phối hiện đang hạch toán mua/bán trên cơ sở gộp theo VAS, nhưng xét đến các điều khoản hợp đồng, doanh nghiệp này đóng vai trò đại lý, họ sẽ phải chuyển sang hạch toán thuần khi chuyển sang áp dụng IFRS.

Nếu ghi nhận theo chuẩn mực IFRS 15, trong nhiều trường hợp sẽ làm giảm đáng kể số doanh thu trình bày trên báo Tài Chính.

Khác biệt căn bản giữa VAS và IFRS nằm ở 2 phương diện

Tóm lại khác biệt căn bản giữa VAS và IFRS nằm ở 2 phương diện: Kinh Doanh và Kế Toán, để nắm được IFRS 15 bạn cần xử lý được khác biệt của 2 phương diện trên:

Phương diện Kinh Doanh: Rà soát các điều khoản hợp đồng bán hàng nhằm xác định các điều khoản mấu chốt ảnh hưởng đến cách thức ghi nhận doanh thu. Xem khả năng thay đổi các điều khoản để ghi nhận doanh thu phù hợp với hoạt động của doanh nghiệp và kỳ vọng của thị trường. Điều này hay bị bỏ qua vì doanh nghiệp hay coi vấn đề chuyển đổi sang IFRS là chuyện của Kế Toán. Dẫn tới doanh thu của Doanh nghiệp dễ bị giảm thiểu do áp dụng IFRS.

Phương diện Kế Toán: Cần xem lại quy trình hạch toán để đảm bảo hệ thống kế toán được ghi lại theo cách tiếp cận 5 bước như trình bày ở trên, từ đó xây dựng mô hình tính toán cần thiết.

Danh thu là phần tốn nhiều thời gian và công sức nhất trong việc chuyển đổi VAS sang IFRS , tuy nhiên nó là một chuẩn mực có ảnh hưởng và quan trọng bậc nhất trong hầu hết các hoạt động của Doanh nghiệp, nên việc bạn hiểu và thực hành nhuần nhuyễn IFRS 15 sẽ rất có lợi cho doanh nghiệp và Kế Toán.

Chỉ với 499k cho một khóa học, Kéo dài tận nửa năm, học thỏa thích

Giảng viên từ Big 4 - Nhiều năm kinh nghiệm trong ngành

Học Online tùy thuộc vào thời gian rảnh của bạn, buổi tối rảnh rỗi lướt web học một ít, buồn ngủ tắt điện thoại đi và ngày sau lại học vẫn được, Mọi ưu tiên đều dành cho bạn.

Trong quá trình học nếu có bất kỳ câu hỏi nào thắc mắc liên quan đến các vấn đề thực tiễn khi áp dụng IFRS 15, bộ phận tư vấn Kế - Kiểm chuyên nghiệp đằng sau sẽ luôn hỗ trợ bạn.

04/07/2026

Getcorp tóm tắt nhanh chính sách gia hạn nộp thuế GTGT, TNDN, TNCN và tiền thuê đất 2026 theo Nghị định 245/2026/NĐ-CP: ai được gia hạn, thời hạn từng loại thuế, danh mục ngành và hiệu lực.

06/02/2026

Bản tóm lược nhanh Nghị định 320/2025/NĐ-CP (ban hành 15/12/2025) về hướng dẫn thi hành Luật Thuế TNDN 2025, áp dụng từ kỳ tính thuế năm 2025.

11/11/2025

Căn cứ: Nghị định 181/2025/NĐ-CP, từ Điều 29 đến Điều 36, quy định chi tiết các trường hợp được hoàn thuế giá trị gia tăng (GTGT) trong hoạt động sản xuất kinh doanh và đầu tư.

10/11/2025

Ngày 17/10/2025 Ủy Ban Thường vụ Quốc Hội đã ban hành Nghị Quyết (NQ) số 110/2025/UBTVQH15 về việc điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân với nội dung như sau:

12/09/2025

Tại Điều 4 Luật Thuế thu nhập doanh nghiệp 2025 có quy định 14 khoản thu nhập được miễn thuế TNDN gồm có:

Tiếng Việt

Tiếng Việt English

English